上周五首期《找钢终端需求预测报告》发布,受到了广泛关注,各界朋友都给予了肯定并提出了宝贵意见,在此先表示感谢,有你们的支持此产品才会越做越好!

本周库存数据,印证了需求预测报告中的观点:11月需求反弹,现货态势良好。

数据:

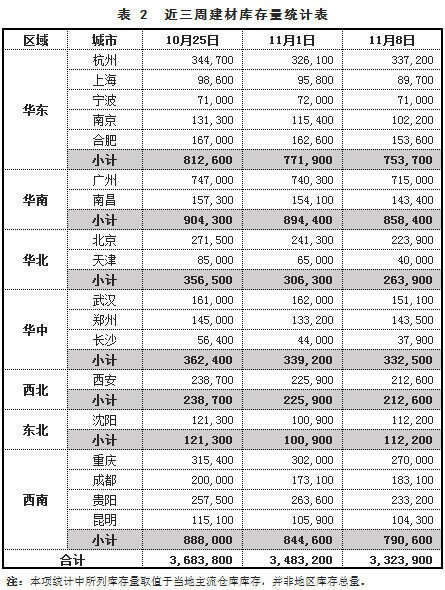

建材全国统计仓库库存量:332.4万吨,环比上周减少15.9万吨;

热卷全国统计仓库库存量:150.1万吨,环比上周减少3.5万吨。

特别说明:

找钢历次增加的样本城市和仓库,均已内部积累了至少4期数据以核对准确性,故在数据发布时的同比数据已经是同口径增减,不存在增加样本影响增减的情况,请知悉。

表象:

一、 建材需求反弹部分规格紧缺

1. 除了东北区域建材库存增加1.1万吨外,全国其他区域均有所减少,其中西南减少5.4万吨、华北减少4.2万吨、华南减少3.6万吨、华东减少1.8万吨、西北减少1.3万吨、华中减少0.7万吨;

2. 除杭州、成都与沈阳反馈本周建材到货量稍多外,其他所有监测城市均反馈到货量偏少,典型如合肥,当地主流资源马钢与马长江到货很少,致使市场上部分规格断货;

3. 除东北外,各地建材需求都表现强势,自从10月来首次出现这种同步。以广州为例,众所周知前期高峰时广州压港钢材30万吨左右,目前卸货速度不断加快,未来一周待卸钢材约11万吨,但是由于需求火爆,出库量多于入库量,库存不但未持续累积反有2.5万吨的减少。

二、 热卷供应分化需求整体坚挺

1. 华北、华南、华东三个区域热卷库存有所减少,分别减少4.9万吨、1.5万吨和1.2万吨;华中、西南、东北三个区域热卷库存有所增加,但幅度较低,分别增加3.6万吨、0.3万吨和0.2万吨;

2. 与库存变化方向一致,华北、华南与华东明显特点是到货量有所减少,而华中、西南和东北的到货量都有所增加。但有一个现象是钢厂发货速度较第三季度更快,武钢、重钢、涟钢与包钢等资源表现较为明显;

3. 热卷一周来成交情况除东北外,其他区域总体正常偏好,特别是华东、华南和西南区域尤为明显,例如上海本周出库量环比上升3.3%、过户量环比下降9.8%(贸易商之间收货)、加工量环比上升3.4%。另外一个现象是华北出现了资源出库向南方转移的情况。

三、 北材南下资源依然压港严重

1. 东北鲅鱼圈港目前钢材压港库存约70万吨左右,线材与螺纹合计半数以上,货物等待装船时间5-6天,后期需关注天气状况,如遇冷空气封航将加剧拥堵;

2. 目前已有钢厂分流部分资源至丹东港、盘锦港和锦州港,此三港共有螺纹与盘螺库存12万吨左右待发。

前段时间市场就一个字:乱。 各种猜测和逻辑变来变去,在盘面上也出现了放弃01提前转移到05的情况,除了对限产的猜测外,需求更是大家摸不清、猜不透的情况,这也是为什么我们要推出需求预测数据产品的原因。在11月首期数据发布后,有很多朋友不约而同问我,“11月需求会反弹?需求应该不好吧?”等等。

其实之前我说过一句话:今年的情况纷繁复杂,往年的经验都无法参考。

同理,需求也如此。一周以来,事实证明报告中预测的情况正在被印证 ,在此将主要结论再发一次,以供各位参考。

1. 10月份各品种下游钢材采购量均比9月有明显回落,尤以建材最为明显;

2.11月各品种下游钢材预估采购量均比10月有明显回升,尤以华北建材下游最为迫切,一方面希望抓紧施工以补上10月份缺口,另一方面又担心之后有新的政策限制达不到预期,所以矛盾心态尽显;

3.工业材中,热卷下游需求量在10月份减少比例最少,但同时在11月预估也反弹最少,且与9月份相比,出现了最多的降幅;冷镀走势与热卷相似,但由于环保对冷镀使用企业有更大的限制,所以10月降幅和11月反弹增幅均大于热卷;中板则是唯一11月比9月需求量有略微上升的品种;

4.广东不论建材还是工业材上都有远高于整体的实际表现和预期,另外重庆在各品种上也是11月预期非常优异的区域;而华北的天津与华中的武汉,需求预期相对较低;

5.对11月的预期采购情绪上,建材客户看好预期的比例最高,且不看好的比例最低,而热卷客户不看好预期的比例最高;

6.工业材下游客户中超四分之一目前不备钢材原料库存,仅是按需采购;库存会备在半个月以上的更是不足四分之一。所以终端的采购更加理性,体现在采购上的策略是涨价观望、低价买入,不具备连续性,此现象明显与2016年11月下游积极备库的情形不同;

7.家电厨具、工业设备、钢结构、建筑工程、市政基建等行业均有较好的需求预期;

8.下游次终端的资金占用及回款情况均较为健康,但有意思的是建材次终端普遍资金占用较工业材更高且回款情况更为良好。

数据解读摘要:

热卷: 本周热卷统计社会库存150.1万吨,较上周下降3.5万吨。库存下降城市中,天津降2.5万、邯郸降2.1万、上海乐从各降1.5万,其中,天津、邯郸受周围钢厂陆续限产减量影响,近期到货有所减少,同时天津南发资源有所增多,当地主流钢厂增加厂库发货,社会库存出现下降;邯郸部分规格出现短缺;上海、乐从下游采购小幅放量,库存出现下降。库存增加城市中,武汉增3.7万、成都无锡各增0.6万,武汉增库主要由于武钢本周批量交货投放当地市场所致,成都无锡库存数据正常波动,其余城市变化不大。

建材: 本周建材统计社会库存332.4万吨,较上周下降15.9万吨,连续两周库存出现显著下降,工地赶工期采购出现明显放量,华东、华南供需两旺。库存下降城市中,重庆降3.2万、贵阳降3万、天津广州各降2.5万,其中,西南地区本周成交较好,下游采购积极,库存下降;广州下游采购同样积极,虽北方资源南下较多,但由于港口卸载能力限制,实际供应有限;东北港口拥堵依然严重;天津当地资源供应出现下降,由于钢坯-螺纹价差较小,螺纹铁水转移至钢坯轧制型材、带钢,库存出现下降。库存增加城市中,杭州、沈阳增1.1万,郑州增1.0万,杭州当地成交较好,但由于广州港口拥堵,部分资源转移至杭州,导致杭州到货增加,库存止跌反弹;东北钢厂到港口汽运堵塞,库存出现增加,转铁水去钢坯火运发往唐山。

中板: 本周中板统计社会库存82.7万吨,较上周增0.6万吨。中板是最早受限产影响的品种,中板与其他品种在十月中旬价格拉开,部分中板厂选择减少其他品种投放,铁水转移,力保中板生产,中板实际产量逐步恢复,库存降幅较其他品种较小。库存下降城市中,武汉、乐从、天津各降0.23万,库存小幅波动。库存增加城市中,宁波增0.8万、杭州增0.5万,华东中板近期到货有所增加,库存出现累积。

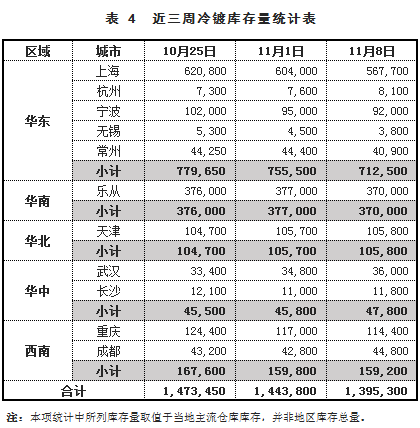

冷镀: 本周冷镀统计社会库存139.5万吨,较上周降4.8万吨,连续四周下降。库存下降城市中,上海降3.6万吨,乐从降0.7万吨,其中上海近期冷轧到货减少,成交平稳,库存出现下降;乐从到货正常,成交较好,值得注意的是华南地区近期外贸订单下游采购较为活跃。库存增加城市中,成都、武汉小幅增加,正常波动,其余城市变化不大。

Part 1 热卷

上述监测的热卷库存数据包含18个城市的69个仓库(①武汉热卷10月25日开始的数据本周起新增1个仓库,②昆明地区数据由云南能投提供),库存总量为150.14万吨,较上周减少3.47万吨。

重点城市热卷 库存变化:

◆上海 11月8日,上述同口径库存减少1.59万吨,环比降低6.25%;入库量环比下降10.0%,出库量环比上升3.3%,过户量环比下降9.8%,加工量环比上升3.4%;数据显示,市场交易量有所下降,但终端需求依然强劲,市场价格坚挺;但随着冬储季节的到来,市场价格分化风险进一步加剧。

上海物产宝丰库

上海济福库

上海象屿库

上海兴晟库

上海中储库

◆乐从 11月8日,同口径库存减少1.50万吨,环比降低4.72%;乐从热卷库存约为47万吨,本周到货量有所减少,市场价格反复震荡,成交情况一般,库存量有所下降。

乐从添进仓

◆天津 11月8日,同口径库存减少2.50万吨,环比降低16.45%;天津热卷市场本周价格起伏较大,出货量有所增加,而到货量有所减少,故库存量下降明显。

天津象屿库

◆武汉 11月8日,同口径库存增加3.70万吨,环比增长27.82%;近期武钢交货较好,和外地价差不大,故外发减少,库存滞留本地,虽成较活跃,但以本地经销商补货为主,实际未出库,库存大幅增长。

武汉世纪齐鑫库

◆沈阳 11月8日,同口径库存减少0.21万吨,环比降低3.55%;沈阳热卷本周成交尚可,到货量减少,库存小幅下降。

沈阳 125库

◆重庆 11月8日,同口径库存减少0.38万吨,环比降低6.08%;本周重钢交货量增加,外地钢厂到货量较少,虽然行情波动,但成交较好,部分规格出现缺货状态,整体库存有所下降。

重庆龙文库

Part 2 建材

上述监测的建材库存数据包含17个城市的70个仓库(昆明地区本周厂库57.21万吨未计入总量),库存总量为332.39万吨,较上周减少15.93万吨。

重点城市建材 库存变化(建材库存包含但不限于螺纹):

◆杭州 11月8日,上述同口径库存增加1.11万吨,环比增长3.40%;在连续几周下降之后,杭州库存迎来反弹,码头近几日到港船只逐渐增多,下游市场需求出现疲软状态。

杭州崇贤港

杭州管家漾

◆广州 11月8日,同口径库存减少2.53万吨,环比降低3.42%;本周广州建材受统计的10大仓库入库21.37万吨(广东本地钢厂发货量依旧持续减少,广州几大仓库开始限载车运量)、出库24万吨,金博仓有5.5万吨待卸,鱼珠仓旧港仓2.5万吨待卸,目前仓库卸货状态良好;近期市场价格呈稳定上升趋势,成交较好,故库存有所下降。

广州金博库

广州鱼珠库

◆北京 11月8日,同口径库存减少1.74万吨,环比降低7.21%;目前经销商正在为了应对华北地区三个月的停工期而降低库存,另一方面,环保督查导致钢厂到货情况也很不理想,但库存降幅并没有很大,因大部分经销商都在观察停工期的情况,看是否需要全部停工,抑或部分停工。

北京京北库

◆武汉 11月8日,同口径库存减少1.09万吨,环比降低6.73%;武汉建材市场本周到货减少,价格小幅上涨,成交较好,整体库存有所下降。

武汉汉钢运输库

◆沈阳 11月8日,同口径库存增加1.13万吨,环比增长11.20%;沈阳建材本周市场成交偏弱,鞍钢螺纹大量到货,日照盘螺也在陆续到货,故库存增加较多。

沈阳大市场库

◆重庆 11月8日,同口径库存减少3.20万吨,环比降低10.60%;重庆建材市场本周到货很少,一、二类钢厂较多规格缺货,三类钢厂富鑫、桂鑫出货较好,市场成交气氛活跃,故整体库存下降明显。

重庆港华库

Part 3 中板

上述监测的中板库存数据包含11个城市的50个仓库,库存总量为82.71万吨,较上周增加0.63万吨。

重点城市中板 库存变化:

◆无锡 11月8日,同口径库存减少0.16万吨,环比降低0.77%;本周商专线到货飞达、南钢、萍钢、兆泰,江阴仓库到货恒润、新钢、南钢、汉冶,江阴南华库后期有汉冶、湘钢、营口等在途资源;整体到货量一般,市场成交尚可,库存较上周基本持平。

无锡江阴群友库

◆乐从 11月8日,同口径库存减少0.22万吨,环比降低2.76%;本周到货的北方资源天钢、营口、唐钢、敬业合计约1.3万吨,南方资源韶钢、宝钢、柳钢到货约1.1万吨,到货不多,市场成交也偏弱,库存略有下降。

乐从一通仓

◆邯郸 11月8日,同口径库存减少0.16万吨,环比降低1.39%;邯郸中板资源本周到货量大增,原因在于上周普阳、文丰接保值订单后,客户集中到货;受上周中板市场震荡影响,钢贸商看跌情绪浓,出货积极,故市场库存略有下降。

邯郸华昌库

◆武汉 11月8日,同口径库存减少0.23万吨,环比降低6.17%;武汉中板到货正常,近期价格略有上涨,出货较好,整体库存小幅下降。

武汉省库

Part 4 冷镀

上述监测的冷镀库存数据包含11个城市的43个仓库,库存总量为139.53万吨,较上周减少4.85万吨。

重点城市冷镀 库存变化:

◆上海 11月8日,同口径库存减少3.63万吨,环比降低6.01%;入库量环比上升1.7%,出库量环比上升9.4%,加工量环比上升6.0%,过户量环比下降9.9%;数据显示,本周出库量增幅较大,终端需求有所回升,市场价格高位平稳运行。

上海新通豪库

◆乐从 11月8日,同口径库存减少0.70万吨,环比降低1.86%;本周到货量偏少,成交比较低迷,处于供需弱平衡状态。

乐从金丰仓

◆天津 11月8日,同口径库存增加0.01万吨,环比增长0.09%;天津冷镀市场本周价格起伏较大,但出入库量均与上周基本持平,市场库存变化不大。

天津象屿库

◆武汉 11月8日,同口径库存增加0.12万吨,环比增长3.45%;武汉冷镀市场本周武钢到货正常,成交一般,目前库存主要在本地流通,武钢自身货权较多,库存微涨。

武汉世纪齐鑫库

◆重庆 11月8日,同口径库存减少0.26万吨,环比降低2.22%;重庆冷镀市场本周武钢、包钢资源少量到货,成交一般,库存量微降。

重庆龙文库

补充说明: 本数据由找钢网采集并发布,旨在为客户决策提供参考,但并不对客户的决策提供直接建议,客户应当谨慎决策,勿以此代替自助独立判断,客户所做任何决策与找钢网无关。

找钢网作为全国最大的钢铁贸易平台,长期以来与各大核心钢厂和仓库都保持着良好的合作关系,仅长期与找钢有采购关系的钢厂就有103家,存放找钢自营货物的仓库134个,月均自营库存量达60万吨,与找钢直接间接保持合作关系的仓库更是多达1036个。与仓库的紧密合作关系,以及找钢团队亲赴仓库现场的数据采集方式,给库存数据的准确性提供了双重保障。

本监测数据包含四大产品线共186个分布在全国各地的重点仓库,且其中87个仓库存放有找钢网自营货物。我们不求大而泛的数据堆积,只选择找钢钢贸业务覆盖的核心城市及仓库,力求从精准且具有代表性的库存数据中一窥市场库存变化的趋势。

新闻热点

新闻爆料

图片精选